Muitos autônomos esbarram em dificuldades cadastrais e têm os seus pedidos de empréstimos rejeitados. O BNDES decidiu obrigar os bancos a utilizarem o Fundo Garantidor nas operações, na expectativa de mudar essa situação

Nelson Bortolin

“Proíbecaminhoneiro.” É assim que o autônomo Luciano Soares da Silva, de Saquarema (RJ), diz que deveria ser chamada a linha de crédito do BNDES. Ele inventou o trocadilho depois que lhe negaram financiamento do Procaminhoneiro, apesar de ter renda e patrimônio. “Tenho imóveis, casa, apartamento, terreno. Tenho dois caminhões em meu nome. Mas procurei uma concessionária com todos os documentos e uma semana depois me disseram que meu cadastro tinha sido recusado pelo agente financeiro, sem outra explicação”, conta o motorista com seus trucks caçambas Volkswagen 17210 (ano 2001) e International 4700 (ano 1998).

No papel, o programa do BNDES é uma beleza. Oferece prazo longo de pagamento (até 96 meses), dispensa entrada, permite o financiamento de usados – tudo isso com o menor juro do mercado: 4,5% ao ano. Mas nenhum banco de varejo aceita o prazo máximo (a média é de 60 meses). Além disso, sem entrada não tem negócio e só sai financiamento para veículo novo.

Mesmo quando o autônomo preenche as condições impostas pelos bancos, estes colocam dificuldades burocráticas difíceis de serem ultrapassadas. Para tentar resolver o problema, o BNDES baixou uma circular obrigando os agentes financeiros a utilizarem o Fundo Garantidor de Investimento (FGI). Mas como a exigência só entra em vigor em 27 de agosto, não se sabe se ela vai ajudar a mudar este cenário.

Também é cedo para saber se outra decisão, esta do Congresso, já transformada em lei, vai facilitar a obtenção de financiamentos como o Procaminhoneiro. É a que obriga as empresas a pagarem os autônomos através de depósito bancário, e não mais por carta-frete, para facilitar a vida deles na hora de comprovar renda.

Luciano Soares da Silva: com garantias, mas sem financiamento nem explicações

O motorista Luciano é um dos muitos leitores da Carga Pesada que constantemente nos escrevem criticando o Procaminhoneiro. Por isso, decidimos retomar o assunto, do qual tratamos na edição 145. Conversando com concessionárias e funcionários de bancos, constatamos que ainda há muita desinformação sobre o programa e que poucos bancos se empenham em atender o autônomo.

Na Nacional Caminhões e Ônibus, concessionária Volkswagen de Itaboraí (RJ), somente um Procaminhoneiro para autônomo foi feito até agora, segundo a representante de vendas Terezinha Guimarães. Ela reconhece que “os bancos são muito exigentes quando se trata de financiar veículos aos motoristas”.

A Supel, concessionária Ford de Pelotas (RS), afirma ter feito apenas três financiamentos pelo Procaminhoneiro para autônomos desde julho do ano passado. Já as empresas conseguiram aprovar cerca de 85 negócios na mesma linha. “Os autônomos quase não conseguem crédito. As exigências dos bancos são muito fortes”, opina o gerente administrativo e de vendas, Valmor Mognon. “A conversa que corre é que existe muita inadimplência nesse setor”, completa.

Já para Junior Bretas, supervisor de vendas da Deva, Iveco, de Belo Horizonte, o Procaminhoneiro para o motorista é “quase impossível”. “O banco tem uma análise de crédito rigorosa para o autônomo. E ele geralmente nem declara Imposto de Renda”, justifica.

Mas existem concessionárias onde a situação é diferente. Um exemplo é a P.B. Lopes, da Scania. Em Londrina e Maringá, até maio foram faturados 310 caminhões pelas linhas do BNDES, sendo 38 (12% do total) por meio do Procaminhoneiro para autônomos.

Segundo o gerente geral Marlon Sartório Adami, a aprovação dos negócios depende muito do relacionamento que o motorista tem com seu banco. “Pelo que sabemos, os bancos que fazem Procaminhoneiro para autônomos são apenas o Bradesco, o Banco do Brasil e o grupo Santander.”

De acordo com Adami, muitas vezes o financiamento é aprovado, mas não nas condições que o autônomo precisa ou deseja. Exemplo: “Às vezes, o banco pede 20% de entrada e o cliente não tem para dar. Ou o banco aprova três meses de carência e o caminhoneiro precisa de mais”.

Ele ressalta, no entanto, que existem condições sem as quais não tem negócio. “Se o caminhão dele não estiver quitado, se ele não tiver capital para dar de entrada e se não tiver como comprovar renda, não tem jeito: os bancos têm liberdade para recusar”, afirma.

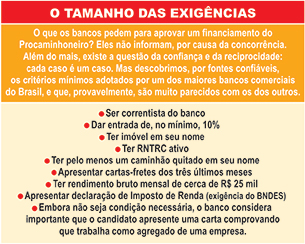

Outra concessionária que dá boas notícias sobre o Procaminhoneiro é a Vecodil, Volkswagen, de Curitiba. Desde que os juros foram baixados, foram feitos 25 negócios, sendo seis para pessoas físicas. Segundo o gerente geral Milton Gomes, as principais exigências para o autônomo são RNTRC ativo, declaração de Imposto de Renda compatível com a compra e entrada mínima de 30%.

“Autônomo tem dificuldade de se apresentar aos bancos”

O BNDES informa que aprovou R$ 556 milhões em negócios pelo Procaminhoneiro de janeiro a junho de 2010, sendo R$ 405 milhões para pessoas jurídicas e R$ 151 milhões para autônomos. “Isso mostra que estamos atendendo ao autônomo sim, embora não na quantidade esperada”, afirma Paulo Sodré, chefe do Departamento de Credenciamento e Financiamento a Máquinas e Equipamentos do banco.

Para ele, talvez os autônomos não estejam sabendo se apresentar aos agentes financeiros e mostrar que poderão pagar as mensalidades. “Às vezes, o autônomo tem dificuldade de explicar ao banco com o qual ele trabalha o ganho de produtividade que ele terá com um caminhão novo.”

Questionado sobre o fato de leitores alegarem que é bem mais fácil obter financiamento pelo CDC, Sodré admite que alguns bancos possam ter má vontade em relação ao Procaminhoneiro. “Apesar de nós não concorrermos com os bancos comerciais repassadores, eles às vezes nos enxergam como competidores. Então, oferecem as linhas deles em detrimento das nossas.”

O dirigente também admite que o Procaminhoneiro não tem servido para financiar caminhões usados. “A atratividade para o usado ficou muito baixa. Não vou mentir: a dificuldade existe.”

Pelo que a reportagem apurou, a Volvo Financial Service é a única que financia usados pelo Procaminhoneiro. Dos 894 negócios feitos por ela de janeiro a maio deste ano, 177 se referem a veículos usados.

Valter Viapiana, da Volvo: estudos para usar o FGI

Segundo o gerente comercial da Volvo Financial Service, Valter Viapiana, o Procaminhoneiro vem sendo constantemente aperfeiçoado. Ele não soube informar quantos negócios foram feitos com autônomos, mas garantiu que o Volvo Financial Service não tem recebido reclamações. “Temos aprovado 70% de todos os créditos. É um índice elevadíssimo. Mesmo naqueles que não aprovamos, houve consenso com os clientes de que eles teriam de evoluir um pouco mais para poder se beneficiar do programa”, afirma.

O operador comercial Rafael Nunes, da Aymoré Financiamentos (Grupo Santander), de Curitiba, disse que o banco só aprova Procaminhoneiro para autônomos que possuam pelo menos dois caminhões. E a entrada mínima é de 20%. “Em junho, fizemos uns 20 negócios para pessoas jurídicas e três para autônomos”, contou.

A reportagem tentou obter informações e opiniões de dirigentes ou outras fontes de outros bancos, mas não obteve sucesso.

Fundo Garantidor não dispensa análise cadastral

A partir de 27 de agosto, todas as operações do Procaminhoneiro terão de ser feitas com outorga do Fundo Garantidor de Investimento (FGI), que garante até 80% do valor do bem. A medida, que consta da circular 28/2010, do BNDES, baixada em 27 de maio, é mais uma tentativa do banco para fazer as facilidades do Procaminhoneiro chegarem a um número maior de autônomos.

O FGI, que já é utilizado para outras linhas de financiamento, tem 11 bancos comerciais como parceiros e conta com um lastro de R$ 750 milhões aportados pelo BNDES, pelo Tesouro Nacional e pelos próprios parceiros.

O FGI, que já é utilizado para outras linhas de financiamento, tem 11 bancos comerciais como parceiros e conta com um lastro de R$ 750 milhões aportados pelo BNDES, pelo Tesouro Nacional e pelos próprios parceiros.

Toda vez que operar um Procaminhoneiro, o banco contribuirá com o fundo na porcentagem de 0,5% do valor que pretende garantir. E o caminhoneiro ou microempresário do transporte irá pagar uma espécie de “aluguel de garantia”, que é calculado da seguinte forma: 0,1% vezes o número de meses da operação, vezes o valor garantido.

A pedido da Carga Pesada, o Departamento de Política e Gestão de Instrumento de Garantia do BNDES simulou o valor deste “aluguel” para a aquisição de um caminhão de R$ 200 mil em 60 meses: o encargo do comprador seria de R$ 9.600, valor que seria incorporado ao total financiado e seria pago durante os 60 meses.

O banco ainda salientou que, mesmo com o FGI, as operações de financiamento estarão sempre sujeitas à análise do crédito do cliente. “Mas o fundo tende a aumentar as possibilidades de crédito, pois é uma garantia adicional”, afirma o chefe do departamento, Marcelo Porteiro Cardoso.

O gerente comercial da Volvo Financial Service, Valter Viapiana, disse à Carga Pesada que o FGI é “uma ferramenta importante”, mas que a instituição ainda precisa analisar sua aplicação ao Procaminhoneiro. “Nós acreditamos no fundo e obviamente vamos ter de nos ajustar a essa demanda.”